Honda Bike ישראל | המדריך המלא

מימון אופנוע: המדריך המלא לרכישת אופנוע בתשלומים

כל מה שצריך לדעת על מימון, הלוואה וליסינג לאופנוע – כדי לקבל את ההחלטה הכלכלית הנכונה ולצאת לדרך בראש שקט

זמן קריאה משוער: 10 דקות

נקודות מפתח מהמדריך

- ✓ מימון אופנוע מאפשר לפרוס את העלות ל-12 עד 60 תשלומים חודשיים נוחים

- ✓ שלושה מסלולים עיקריים: מימון, הלוואה וליסינג – כל אחד מתאים לפרופיל שונה

- ✓ תמיד יש לבדוק את העלות הכוללת של העסקה, לא רק את ההחזר החודשי

- ✓ מקדמה גבוהה יותר = החזר חודשי נמוך יותר וחיסכון בריבית

- ✓ מימון דרך יבואן רשמי כמו Honda Bike ישראל מעניק שקיפות, נוחות ותנאים מותאמים אישית

רכישת אופנוע או קטנוע היא צעד משמעותי שמשלב בין התרגשות לבין תכנון פיננסי מושכל. עבור רוכבים רבים בישראל, מימון אופנוע הפך לדרך הנפוצה ביותר להגשים את הרצון לצאת לדרך על כלי חדש, מבלי להוציא את מלוא הסכום מהכיס ברגע אחד. לפני שבוחרים את מסלול התשלום, כדאי להכיר את מבחר האופנועים והקטנועים הזמינים כיום ולהבין מה באמת מתאים לסגנון הרכיבה ולתקציב האישי שלכם. במדריך הזה תמצאו את כל המידע הנדרש כדי לקבל החלטה בטוחה, ברורה ומבוססת.

מהו מימון אופנוע ואיך הוא הופך את החלום לנגיש?

מימון אופנוע הוא פתרון פיננסי שמאפשר לכם לפרוס את עלות רכישת הכלי הדו-גלגלי לתשלומים חודשיים נוחים. במקום לשלם עשרות אלפי שקלים בבת אחת, אתם בוחרים מסלול שמתאים לתזרים המזומנים החודשי שלכם ומתחילים לרכוב כבר עכשיו. המעבר מתשלום חד-פעמי "כבד" לניהול תקציב חודשי חכם הפך בשנים האחרונות לסטנדרט בקרב רוכשי דו-גלגלי בישראל.

כשהמימון מתבצע דרך גורם מקצועי ומסודר כמו יבואן רשמי, אתם מקבלים לא רק פריסת תשלומים אלא גם שקט נפשי. התנאים ברורים מראש, יש גב של גוף אמין, והתהליך כולו מתנהל בשקיפות. כך רכישת אופנוע בתשלומים הופכת ממהלך כלכלי מורכב להחלטה פשוטה שנכון לחיות איתה לאורך זמן.

מה ההבדל בין מימון לאופנוע, הלוואה לאופנוע וליסינג אופנוע?

שלושת המושגים האלה חוזרים שוב ושוב בכל שיחה על רכישת כלי דו-גלגלי, אבל ההבדלים ביניהם משמעותיים ומשפיעים ישירות על מה שתשלמו בסוף. הנה ההפרדה:

מהו מימון לאופנוע?

מימון לאופנוע הוא מושג-מטרייה שמתאר כל מסלול המאפשר לכם לרכוש כלי דו-גלגלי בפריסה נוחה. המסלול כולל בדרך כלל שילוב של מקדמה ראשונית ותשלומים חודשיים, עם התאמה אישית לגובה ההחזר, משך התקופה ותנאי העסקה. זהו הכינוי הכללי ביותר, שיכול לכלול הלוואה, ליסינג או מודלים נוספים.

מהי הלוואה לאופנוע?

הלוואה לאופנוע היא מסלול אשראי ייעודי שבו מקבלים סכום כסף מוגדר מבנק או מגורם חוץ-בנקאי, ומחזירים אותו בתשלומים קבועים או משתנים. היתרון המרכזי הוא שהבעלות על הכלי עוברת אליכם מיד. לפי דוח משרד מבקר המדינה על מקורות אשראי, ישנם הבדלים ניכרים בין תנאי אשראי בנקאי לחוץ-בנקאי, ולכן חשוב להשוות בין ההצעות לפני שמתחייבים.

מהו ליסינג אופנוע?

ליסינג אופנוע הוא מודל שונה מהותית: אתם משלמים תשלום חודשי עבור השימוש בכלי, ובסוף התקופה יש לכם אפשרות לרכוש אותו, להחליף או להחזיר. המסלול הזה מתאים במיוחד למי שאוהב להתעדכן ולשדרג כל שנתיים-שלוש, או למי שמעדיף גמישות תפעולית על פני בעלות מיידית.

מימון

מושג כללי הכולל כל מסלול פריסת תשלומים. מאפשר התאמה אישית של מקדמה, תקופה ותנאים.

הלוואה

אשראי ייעודי עם בעלות מיידית על הכלי. מתאים למי שרוצה להחזיק לטווח ארוך.

ליסינג

תשלום חודשי עבור שימוש, עם אופציה לרכישה, החלפה או החזרה בסוף התקופה.

איך עובד תהליך מימון אופנוע בפועל?

מי שלא עבר את התהליך בעבר עלול לדמיין בירוקרטיה כבדה, אבל בפועל השלבים פשוטים יותר ממה שנדמה. הנה הסדר המעשי: ראשית, בוחרים את הדגם המתאים. לאחר מכן, בודקים את הזכאות הראשונית, שכוללת הצגת מסמכים כמו תלושי שכר ואימות פרטים אישיים. בשלב הזה, מאגר נתוני האשראי משחק תפקיד מרכזי בהערכת הסיכון ובקביעת התנאים, כפי שמפורט בדוח משרד מבקר המדינה על מאגר נתוני האשראי.

לאחר אישור הזכאות, נקבעים תנאי ההחזר – גובה המקדמה, מספר התשלומים ושיעור הריבית. החתימה על ההסכם מתבצעת לאחר שהכל ברור ומובן, ואז מתקדמים למסירה. כשעובדים מול גורם מקצועי כמו יבואן רשמי, כל השלבים האלה מתנהלים במקום אחד, מה שחוסך זמן ומפחית חוסר ודאות.

הידעת?

הונדה היא יצרנית האופנועים הגדולה בעולם, עם למעלה מ-300 מיליון כלי רכב דו-גלגליים שנמכרו ברחבי העולם. האמינות של המותג משפיעה ישירות על ערך השימור של הכלי – מה שהופך מימון של אופנוע הונדה להתחייבות כלכלית בטוחה יותר לאורך זמן.

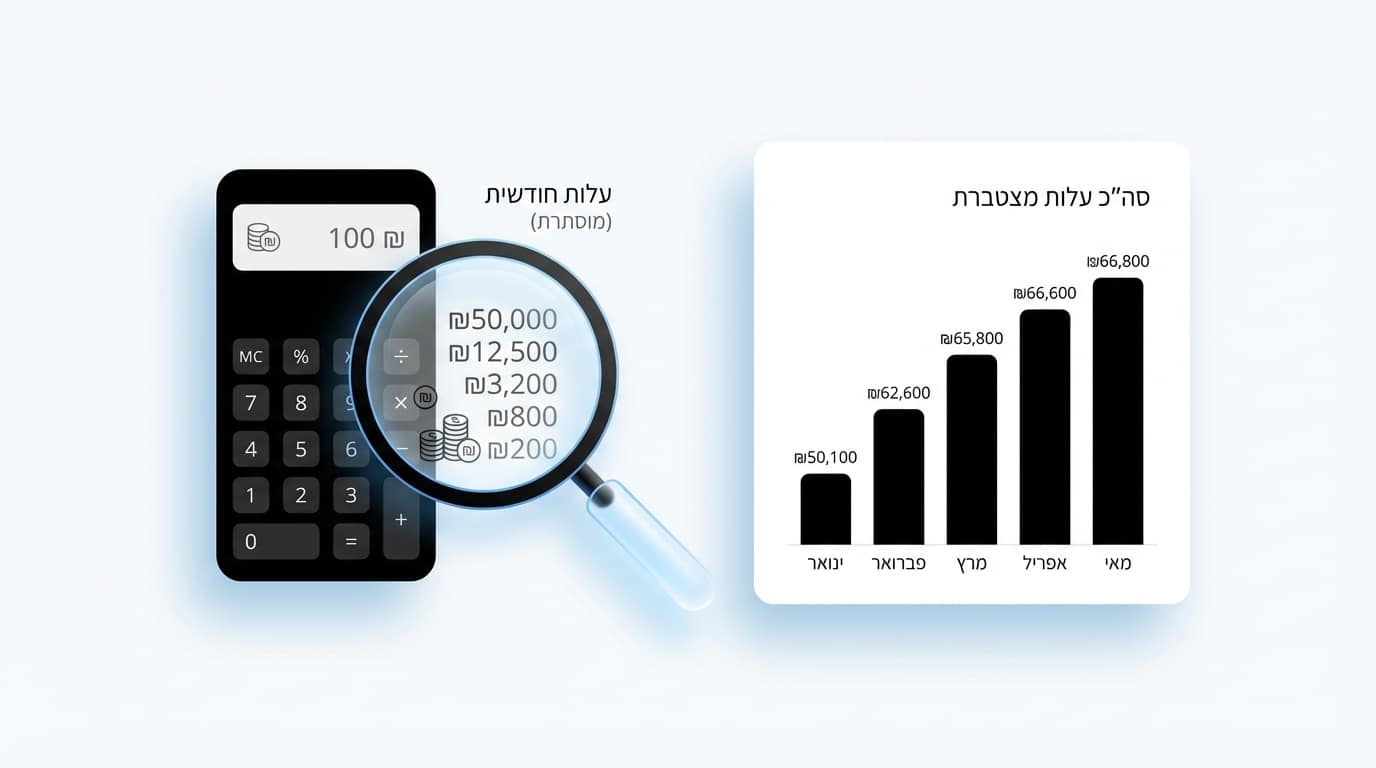

תרחיש נפוץ: "ההחזר החודשי נראה נהדר" – אבל כמה תשלמו בסוף?

אחת הטעויות הנפוצות ביותר בקרב רוכשי אופנועים היא להתמקד אך ורק בגובה ההחזר החודשי. החזר של 600 שקלים בחודש נשמע אטרקטיבי, אבל כשהוא נמשך 60 חודשים עם ריבית גבוהה, העלות הכוללת עלולה להיות גבוהה משמעותית ממחיר הכלי עצמו. זו לא רק תיאוריה – זו מציאות שמפתיעה רוכשים רבים רק לאחר שהם כבר חתמו.

הדרך הנכונה לבחון עסקת מימון היא לחשב את סך כל התשלומים (כולל המקדמה) ולהשוות מול המחיר המלא של האופנוע. ההפרש בין שני המספרים הוא העלות האמיתית של המימון. לפי בנק ישראל, הבנת העלות האפקטיבית של האשראי היא כלי מרכזי שמאפשר לכם להשוות בין מסלולים בצורה מושכלת ולא לפי תחושה בלבד.

כמה הון עצמי צריך כדי להתחיל?

גובה המקדמה הנדרשת משתנה בהתאם למחיר הכלי, סוג העסקה והפרופיל הפיננסי של הרוכש. עם זאת, הכלל הפשוט הוא ברור: ככל שתשלמו יותר מראש, ההחזר החודשי יהיה נמוך יותר ועלות הריבית הכוללת תקטן. הנה השוואה שממחישה את הנקודה:

| תרחיש מקדמה | גובה מקדמה (כלי ב-40,000 ₪) | סכום לפריסה | השפעה על ההחזר החודשי |

|---|---|---|---|

| ללא מקדמה (100% מימון) | 0 ₪ | 40,000 ₪ | החזר גבוה, עלות כוללת מקסימלית |

| מקדמה נמוכה (15%) | 6,000 ₪ | 34,000 ₪ | החזר בינוני, חיסכון מורגש בריבית |

| מקדמה בינונית (30%) | 12,000 ₪ | 28,000 ₪ | החזר נוח יותר, עלות כוללת נמוכה יותר |

| מקדמה גבוהה (50%) | 20,000 ₪ | 20,000 ₪ | החזר מינימלי, פריסה קצרה ומשתלמת |

ההחלטה על גובה ההון העצמי היא לא רק עניין של "כמה יש לי בחשבון" אלא גם של תכנון קדימה. מקדמה גבוהה יותר מקצרת את תקופת ההתחייבות ומשחררת אתכם מהר יותר לשדרוג עתידי או להחלטות כלכליות אחרות.

איך מחשבים החזר חודשי על מימון אופנוע?

אילו פרמטרים משפיעים על ההחזר?

ההחזר החודשי נגזר ממספר גורמים שפועלים יחד: מחיר הכלי, גובה המקדמה, תקופת ההחזר (12 עד 60 חודשים), שיעור הריבית, עמלות הקמה אם ישנן, ודמי ביטוח אשראי במקרים מסוימים. שינוי קטן באחד מהפרמטרים האלה יכול ליצור הפרש ניכר בתשלום החודשי ובעלות הסופית.

איך משווים בין שתי הצעות מימון?

הטעות הנפוצה היא להשוות רק את המספר החודשי. הדרך המקצועית היא לבדוק את העלות האפקטיבית השנתית (APR), שכוללת את כל הרכיבים – ריבית, עמלות ותשלומים נלווים – במספר אחד. כך אתם יכולים לדעת בוודאות איזו הצעה באמת זולה יותר, גם אם ההחזר החודשי שלה נראה דומה או אפילו גבוה מעט יותר.

טיפ

בקשו מכל גורם מימון לשלוח לכם בכתב את סך כל התשלומים לאורך כל תקופת ההחזר, כולל מקדמה, ריבית ועמלות. השוו את הסכום הסופי – לא את ההחזר החודשי – וכך תדעו בדיוק איזו הצעה זולה יותר בפועל.

טעויות שכדאי להימנע מהן לפני חתימה על מימון

החתימה על הסכם מימון צריכה להיות צעד מושכל, לא רגע של לחץ. הנה הנקודות שחשוב לבדוק: ראשית, ודאו האם הריבית קבועה לאורך כל התקופה או משתנה. ריבית משתנה יכולה להפתיע כשהתנאים בשוק משתנים. שנית, בדקו אם יש קנסות על פירעון מוקדם. לפעמים תרצו לסגור את העסקה מוקדם, וחשוב שלא תשלמו על כך מחיר מיותר.

שלישית, ואולי חשוב מכל – הביאו בחשבון את כלל העלויות הנלוות. ביטוח חובה לאופנוע הוא רכיב משמעותי שרבים שוכחים לתקצב. בנוסף, ציוד מיגון הוא הוצאה הכרחית, וכדאי להכיר את דרישות התקן הרשמיות לציוד מיגון לרוכבים כדי להבין מה נדרש ומה העלות המשוערת. טיפולים שוטפים, אגרת רישוי ודלק הם הוצאות חודשיות שצריך לשלב בתמונה הכוללת.

| רכיב לבדיקה לפני חתימה | למה זה חשוב |

|---|---|

| סוג הריבית (קבועה/משתנה) | השפעה ישירה על יציבות ההחזר החודשי |

| קנס פירעון מוקדם | גמישות לסגור את העסקה אם תרצו |

| עלות כוללת (סך תשלומים + מקדמה) | התמונה האמיתית מעבר להחזר החודשי |

| ביטוח חובה ומקיף | הוצאה שנתית משמעותית שיש לתקצב |

| ציוד מיגון (קסדה, מעיל, כפפות) | הוצאה חד-פעמית חובה שמשפיעה על התקציב |

| טיפולים שוטפים ואגרת רישוי | עלויות תפעוליות שמצטברות לאורך זמן |

האם אפשר לקבל מימון אופנוע גם לרוכש ראשון?

כן, במקרים רבים ניתן להתאים מסלול מימון גם למי שרוכש כלי דו-גלגלי לראשונה. עם זאת, דווקא עבור רוכשים מתחילים חשוב במיוחד לוודא שהכלי הנבחר מתאים לדרגת הרישיון שלהם. בישראל ישנן דרגות רישיון שונות לאופנוע – A1, A2 ו-A – וכל אחת מהן מגדירה מגבלות שונות על סוג הכלי ועוצמתו, כפי שמפורט במסמך דרגות הרישיון של משרד התחבורה.

רוכבים בתחילת דרכם מחפשים לעיתים קטנועים עד 125 סמ"ק ככלי כניסה נוח ובטוח לעולם הדו-גלגלי. היתרון ברכישה באמצעות מימון מסודר הוא שהם מקבלים כלי חדש עם אחריות מלאה, ולא כלי יד שנייה שעלול להביא עמו עלויות תחזוקה בלתי צפויות. החשש הטבעי מהתחייבות ראשונה מתפוגג כשהתנאים ברורים, ההחזר נוח, והמסלול מותאם אישית.

הלוואה מול ליסינג – השוואה לפי מצב של הרוכש

הויכוח בין הלוואה לליסינג אינו תיאורטי. ההחלטה הנכונה תלויה במה שאתם מתכננים לעשות עם הכלי בשנים הקרובות. מי שרוצה בעלות מלאה ומתכנן להחזיק באופנוע לטווח ארוך – הלוואה היא בדרך כלל המסלול הנכון. הבעלות עוברת אליכם מיד, ובסוף ההחזר הכלי שלכם לחלוטין.

מצד שני, מי שיודע שהוא ירצה להחליף או לשדרג בעוד שנתיים-שלוש, עשוי למצוא בליסינג פתרון מעשי יותר. הגמישות בסיום התקופה – רכישה, החלפה או החזרה – מאפשרת תכנון דינמי יותר. הנקודה המרכזית היא לבחור לפי ההרגלים שלכם ולא לפי מה שנשמע "עדיף" בתיאוריה.

הלוואה לאופנוע

- בעלות מיידית על הכלי

- מתאים להחזקה לטווח ארוך

- אפשרות למכירה בכל עת

- הכלי שלכם לחלוטין בסיום ההחזר

ליסינג אופנוע

- גמישות בסיום התקופה

- אידיאלי לשדרוג כל 2-3 שנים

- אופציה לרכישה, החלפה או החזרה

- ניהול תקציבי פשוט יותר

איך לבחור אופנוע עם מסלול מימון שמתאים לצרכים שלכם?

בחירת האופנוע ובחירת מסלול המימון הן שתי החלטות שכדאי לקבל יחד, לא בנפרד. כלי שמתאים מבחינת סגנון רכיבה אבל חורג מהתקציב החודשי יוביל ללחץ כלכלי מיותר. כלי שנכנס לתקציב אבל לא מתאים לשימוש היומיומי יוביל לאכזבה. ההתאמה הנכונה מחברת בין מה שאתם צריכים על הכביש לבין מה שנוח לכם לשלם בכל חודש.

במקרים רבים ניתן להשתמש בכלי הנוכחי כחלק מהמקדמה דרך מחלקת הונדה טרייד, מה שמפחית את הצורך באשראי חיצוני ומקטין את ההתחייבות החודשית. זו דרך חכמה לשדרג כלי בלי להגדיל את העומס הכלכלי, ובמקביל להיפרד מכלי ישן בצורה מסודרת ושקופה.

הידעת?

שירות הטרייד-אין של Honda Bike ישראל מאפשר לכם להפוך את הכלי הנוכחי – גם אם הוא לא הונדה – למקדמה על כלי חדש. כך אתם מצמצמים את סכום המימון ומקטינים את ההחזר החודשי בצורה משמעותית.

מה מקבלים כשהמימון מתנהל דרך גורם מקצועי?

ההבדל בין לרוץ לבד בין בנקים וגופי אשראי לבין לקבל הכל במקום אחד הוא משמעותי. כשהמימון מתנהל דרך יבואן מקצועי, אתם נהנים מתהליך מהיר יותר, מתנאים שהותאמו מראש בינו לבין הגופים הפיננסיים, ומליווי אישי שמבין גם את עולם הרכיבה וגם את המספרים. ב-Honda Bike ישראל, התפיסה היא שהמימון הוא חלק אינטגרלי מחוויית הרכישה – לא שלב בירוקרטי שצריך "לעבור" אלא תהליך שמעוצב כך שיהיה ברור ונוח.

יתרון נוסף שרבים לא חושבים עליו הוא ערך הכלי לאורך זמן. אופנועי הונדה ידועים באמינות ובערך שימור גבוה, מה שמשפיע לטובה גם על עסקאות טרייד-אין עתידיות וגם על שקט הנפש שלכם לאורך תקופת ההחזר. כשהכלי שומר על ערכו, ההתחייבות הכלכלית מרגישה הרבה יותר בטוחה.

תהליך מרוכז

בחירת דגם, אישור מימון וחתימה – הכל מתנהל במקום אחד מול צוות מקצועי שמכיר את כל האפשרויות.

תנאים מותאמים

שיתוף פעולה מובנה עם גופי אשראי מאפשר תנאים שלא תמיד זמינים כשפונים ישירות לבנק.

ערך שימור גבוה

אופנועי הונדה שומרים על ערכם לאורך זמן, מה שמגן על ההשקעה שלכם לאורך תקופת ההחזר.

למי מתאים כל מסלול? מיפוי מהיר

| צורך או מצב | מסלול מומלץ | איך Honda Bike ישראל עוזרת בפועל |

|---|---|---|

| רוכש ראשון עם תקציב מוגבל | מימון עם מקדמה נמוכה ופריסה ארוכה | התאמה אישית של מסלול, ייעוץ בבחירת דגם כניסה מתאים |

| רוכב שרוצה בעלות מלאה לטווח ארוך | הלוואה עם מקדמה בינונית-גבוהה | תנאים מועדפים דרך שיתופי פעולה עם גופי אשראי |

| רוכב שמשדרג כל 2-3 שנים | ליסינג עם אופציית החלפה | שילוב עם מחלקת טרייד-אין למעבר חלק לכלי הבא |

| רוכב שרוצה לצמצם מקדמה | מימון עם טרייד-אין כמקדמה | הערכת שווי הכלי הנוכחי וקיזוז מול המקדמה |

טיפ

לפני שמתחייבים למסלול מימון, בדקו את כל דגמי הונדה הזמינים ומצאו את הכלי שמשלב נכון בין סגנון הרכיבה שלכם לתקציב החודשי. התאמה נכונה של הדגם חשובה לא פחות מהתאמה נכונה של המסלול הפיננסי.

שאלות נפוצות על מימון אופנועים

מהו מימון אופנוע ולמי הוא מתאים?

▼

מימון אופנוע הוא פתרון שמאפשר לרכוש כלי דו-גלגלי חדש בפריסת תשלומים חודשית. הוא מתאים לכל מי שרוצה להתחיל לרכוב על כלי איכותי מבלי להוציא את מלוא הסכום מראש – מרוכבים מתחילים ועד רוכבים מנוסים שמשדרגים כלי.

האם צריך מקדמה כדי לקבל מימון אופנוע?

▼

לא תמיד. חלק מהמסלולים מאפשרים מימון מלא ללא מקדמה, אך מקדמה – גם קטנה – תפחית את ההחזר החודשי ואת העלות הכוללת. ככל שתשלמו יותר מראש, העסקה תהיה משתלמת יותר לאורך זמן.

מה עדיף לבחור: הלוואה לאופנוע או ליסינג אופנוע?

▼

זה תלוי בתכנון שלכם. הלוואה מתאימה למי שרוצה בעלות מלאה ושימוש ארוך טווח. ליסינג מתאים למי שמעדיף גמישות, החלפה תקופתית או מבנה תשלום שונה. הייעוץ הנכון יתאים את המסלול לצרכים האישיים שלכם.

האם אפשר לקבל מימון גם על אופנוע ראשון?

▼

כן. גופי מימון רבים מאשרים מסלולים גם לרוכשים ראשונים, בכפוף לבדיקת יכולת החזר. חשוב לוודא שהכלי מתאים לדרגת הרישיון ושההחזר החודשי לא מכביד על התקציב השוטף.

איך אפשר לקנות אופנוע בתשלומים בצורה חכמה?

▼

הצעד הראשון הוא לבנות תמונה תקציבית מלאה: מחיר הכלי, עלויות נלוות (ביטוח, ציוד, טיפולים), והחזר חודשי שנוח לכם לאורך זמן. לאחר מכן, השוו בין מסלולים לפי העלות הכוללת ולא רק לפי ההחזר החודשי.

למה חשוב לבדוק את העלות הכוללת של העסקה?

▼

כי החזר חודשי נמוך יכול להסתיר עלות כוללת גבוהה כשהפריסה ארוכה מאוד. רק כשמסכמים את כל התשלומים ומוסיפים את המקדמה, רואים את המחיר האמיתי של העסקה ויכולים להשוות בצורה הוגנת.

האם אפשר להתאים מסלול מימון לפי סוג האופנוע?

▼

בהחלט. סוג הכלי, מחירו ואופי השימוש משפיעים על סוג המסלול המתאים. קטנוע עירוני קטן ידרוש מבנה עסקה שונה מאופנוע אדוונצ'ר גדול, ולכן התאמה אישית היא חלק קריטי מהתהליך.

מוכנים לצאת לדרך עם הכלי שמתאים בדיוק לכם?

בחירת אופנוע חדש עם מסלול מימון מתאים היא החלטה שמשלבת בין רגש לתכנון, בין חוויית רכיבה לניהול תקציב חכם. עכשיו, כשכל המידע לפניכם – מה ההבדל בין המסלולים, איך לחשב עלות כוללת, מה לבדוק לפני חתימה ואיך להתאים את הכל לצרכים שלכם – נשאר רק לעשות את הצעד הבא. צוות Honda Bike ישראל ישמח ללוות אתכם בבחירת הדגם, בהתאמת מסלול המימון ובכל שאלה שתעלה בדרך.

מתחילים לרכוב – בתנאים שמתאימים לכם

צוות המומחים של Honda Bike ישראל מחכה לייעץ לכם על הדגם המושלם ומסלול המימון שמתאים בדיוק לתקציב שלכם.