המדריך המלא מבית הונדה ישראל

מימון אופנוע: המדריך המלא לרכישה חכמה בתשלומים

מימון, הלוואה או ליסינג? כל מה שצריך לדעת כדי לבחור מסלול שמתאים לתקציב ולסגנון הרכיבה שלכם

נקודות מפתח מהמדריך

- מימון אופנוע מרחיב את טווח הבחירה שלכם ומאפשר לרכוש דגם מתאים יותר בלי לרוקן את החשבון

- שלושה מסלולים עיקריים: מימון, הלוואה וליסינג – לכל אחד יתרונות שונים בהתאם לפרופיל הרוכב

- מקדמה של 20%-30% מומלצת כדי להוריד את העלות הכוללת ולשפר את תנאי העסקה

- עלות האחזקה החודשית כוללת הרבה מעבר להחזר המימון: ביטוח, דלק, תחזוקה וציוד

- בדיקת העלות הכוללת – ולא רק ההחזר החודשי – היא המפתח להחלטה נכונה

רכישת אופנוע או קטנוע היא החלטה שמשלבת בין רגש לבין חשיבה כלכלית. מצד אחד, יש את החוויה – הרוח, החופש, הזריזות בכביש. מצד שני, יש את השאלה הפרקטית: איך מממנים את הרכישה בצורה חכמה, בלי לפגוע ביציבות הכלכלית?

בשנים האחרונות, יותר ויותר רוכבים בישראל מגלים שמימון אופנוע הוא כלי תכנוני שמאפשר להם לבחור את הדגם שבאמת מתאים לסגנון הרכיבה שלהם, במקום להתפשר בגלל מגבלת תקציב רגעית. במדריך הזה תמצאו את כל מה שצריך לדעת לפני שמתחילים: מהו מימון, מה ההבדל בינו לבין הלוואה או ליסינג, כמה באמת עולה להחזיק אופנוע, ואיך בוחרים מסלול שמשרת אתכם לאורך זמן.

מהו מימון אופנוע ואיך הוא משנה את חוויית הרכישה?

מימון אופנוע הוא מנגנון שמאפשר לכם לפרוס את עלות הרכישה לתשלומים חודשיים, במקום לשלם את כל הסכום בבת אחת. התשלום החודשי נקבע לפי מחיר הכלי, גובה המקדמה שאתם מפקידים, מספר התשלומים ותנאי המסלול שנבחר.

היתרון המשמעותי הוא שהוא מרחיב את טווח הבחירה שלכם: במקום להתפשר על דגם זול יותר שלא בהכרח עונה על הצרכים שלכם, תוכלו לרכוש כלי מתקדם יותר, בטיחותי יותר ומתאים יותר לשגרת הרכיבה שלכם.

מותגים מובילים כמו הונדה ישראל מציעים מסלולי מימון שמותאמים לפרופילים שונים של רוכבים – מרוכבים בתחילת הדרך שמחפשים קטנוע עירוני, ועד רוכבים מנוסים שרוצים לשדרג לאופנוע אדוונצ'ר או ספורט. המעבר מחשיבה של "כמה יש לי בחשבון עכשיו" לחשיבה של "כמה אני יכול להחזיר בנוחות כל חודש" הוא שינוי תפיסתי שמעניק גמישות רבה יותר.

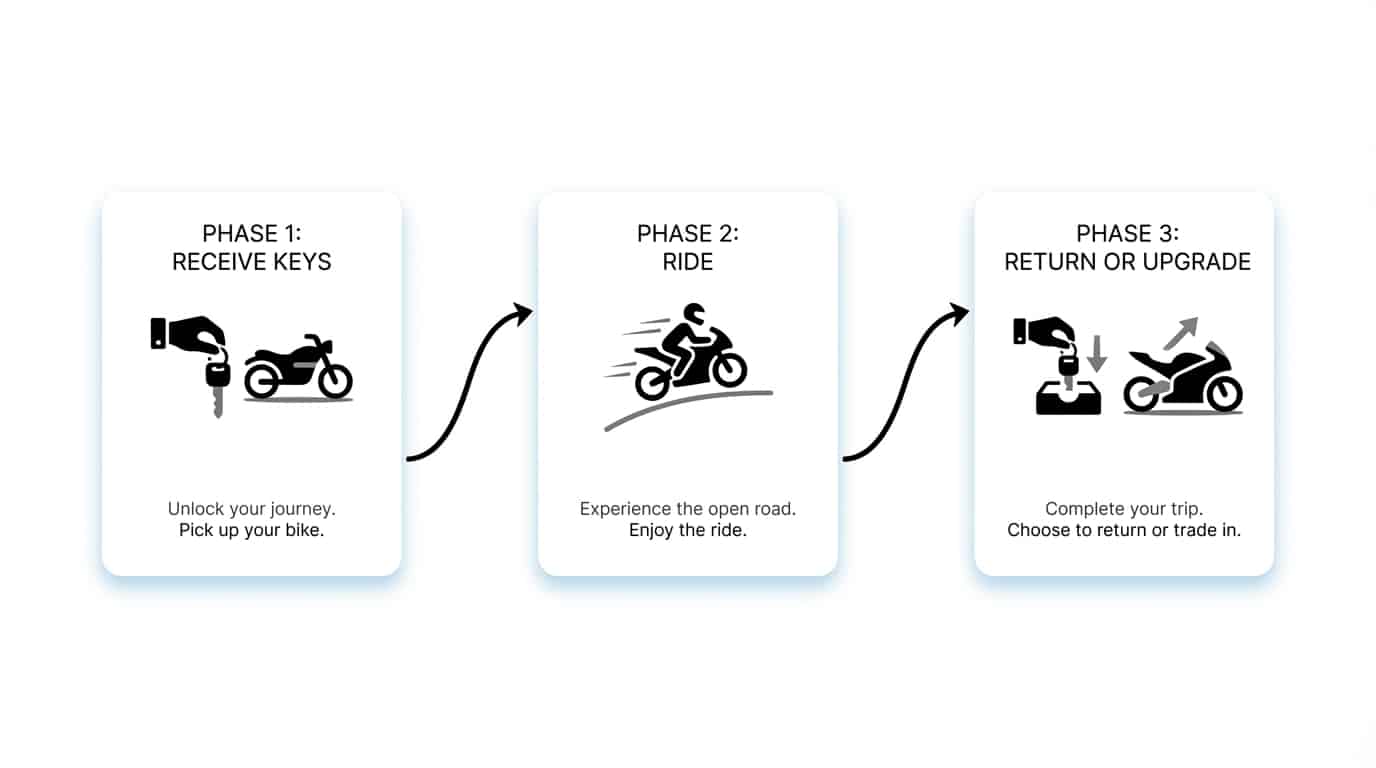

איך עובד מימון אופנוע בפועל? שלב אחר שלב

התהליך מתחיל בבחירת הכלי שמתאים לכם – בין אם מדובר בקטנוע קומפקטי לנסיעות עירוניות או באופנוע כביש לטיולים ארוכים. לאחר מכן קובעים את גובה המקדמה, בוחרים את מספר התשלומים ובודקים את ההצעה שעל השולחן. חשוב להבין שהבדל של אלף או אלפיים שקלים במקדמה, או שינוי של שנה בתקופת הפריסה, עשויים לשנות משמעותית את ההחזר החודשי ואת העלות הכוללת.

אילו פרטים בודקים לפני אישור המימון?

לפני אישור עסקת מימון, בודקים בדרך כלל את יכולת ההחזר של הרוכש, היסטוריית האשראי שלו, גובה ההכנסה והתחייבויות קיימות. בישראל, מערכת נתוני האשראי של בנק ישראל מספקת תמונה מקיפה על מצבו הפיננסי של כל לקוח, ומסייעת לגורמי המימון להעריך סיכון ולקבוע תנאים הוגנים. ככל שהפרופיל הפיננסי חזק יותר, כך התנאים המוצעים עשויים להיות נוחים יותר.

מה משפיע על גובה ההחזר החודשי?

ארבעה גורמים מרכזיים קובעים את ההחזר: מחיר הכלי, סכום המקדמה, משך תקופת הפריסה ושיעור הריבית. ככל שהמקדמה גבוהה יותר והתקופה קצרה יותר, ההחזר החודשי יהיה גבוה יותר אך העלות הכוללת תהיה נמוכה יותר. זהו איזון שכדאי לחשוב עליו לפני חתימה, ולא רק לבחור אוטומטית את ההחזר הנמוך ביותר.

טיפ

לפני שנכנסים לתהליך מימון, בקשו מהגוף המממן שני חישובים: אחד עם תקופת פריסה קצרה ואחד עם ארוכה. השוו את ההחזר החודשי ואת העלות הכוללת בשניהם – ההבדל בסכום הכולל ייתן לכם תמונה ברורה לגבי מה שאתם באמת משלמים על הזמן.

האם עדיף מימון לאופנוע או הלוואה לאופנוע?

הלוואה לאופנוע היא סכום כסף שאתם לוקחים ממקור אשראי – בנק, חברת אשראי או גוף מממן – ומשתמשים בו לרכישת הכלי. מימון לאופנוע, לעומת זאת, הוא מסלול שנבנה סביב העסקה עצמה ומוצע בדרך כלל בנקודת המכירה.

ההבדל אינו רק טכני: מימון בנקודת המכירה לרוב מהיר יותר באישור, מותאם ספציפית לסוג הכלי ולמחירו, ולעיתים כולל תנאים ייחודיים שלא תמצאו בהלוואה בנקאית רגילה.

הלוואה עצמאית מתאימה יותר למי שרוצה גמישות מלאה – למשל, לשלב בסכום ההלוואה גם רכישת ציוד מיגון או אביזרים נוספים. אך בשורה התחתונה, ההחלטה צריכה להתבסס על העלות הכוללת של העסקה ועל מידת הנוחות שלכם בתהליך, ולא רק על שם המוצר הפיננסי.

מהו ליסינג אופנוע ומתי הוא המסלול הנכון עבורכם?

ליסינג אופנוע הוא מסלול שבו התשלום החודשי נקבע מראש לתקופה מוגדרת, ובסופה ניתן להחזיר את הכלי, להחליף אותו בדגם חדש או לרכוש אותו במחיר שנקבע מראש. מודל זה מתאים במיוחד לרוכבים שאוהבים להתחדש כל שנתיים-שלוש, ללקוחות עסקיים שרוצים לנהל הוצאות ברורות, או למי שמעדיף לא להתחייב לבעלות ארוכת טווח.

יתרון מרכזי של הליסינג הוא היכולת לתכנן את התקציב החודשי בוודאות, כי התשלום לא משתנה לאורך התקופה. כמו כן, שירותי הונדה טרייד מאפשרים להחליף כלי ישן בחדש כחלק מתהליך השדרוג, מה שמקל משמעותית על המעבר בין דגמים ומפחית את הצורך בהון עצמי גבוה בכל רכישה חוזרת.

מה ההבדל המרכזי בין מימון, הלוואה וליסינג?

| פרמטר | מימון אופנוע | הלוואה לאופנוע | ליסינג אופנוע |

|---|---|---|---|

| בעלות על הכלי | עוברת לרוכש עם השלמת התשלומים | מיידית – הכסף שייך לרוכש | בסוף התקופה, לפי בחירה |

| מקדמה | נדרשת לרוב | לא תמיד | תלוי במסלול |

| גמישות | בינונית – תנאים מוגדרים מראש | גבוהה – שימוש חופשי בסכום | בינונית – מסגרת קבועה |

| עלות כוללת | תלויה בריבית ובתקופה | תלויה בריבית ובתנאי ההלוואה | כוללת עלות שימוש + ערך שיורי |

| מהירות אישור | מהירה בנקודת המכירה | תלויה בגוף המלווה | בינונית – דורש הסכם ליסינג |

למי מתאים כל מסלול?

מימון

מתאים לרוכב שיודע איזה כלי הוא רוצה ומעוניין בבעלות מלאה עליו. לדוגמה: סטודנט שמחפש קטנוע 125 סמ"ק לנסיעות עירוניות עם מקדמה נוחה.

הלוואה

מתאימה למי שמעדיף גמישות בבחירת מקור הרכישה ובשימוש בכסף – למשל, לשלב רכישת ציוד מיגון בסכום ההלוואה.

ליסינג

מתאים למי שמעדיף מסגרת חודשית ברורה עם אפשרות להתחדשות. רוכב מנוסה שרוכש אופנוע כבד ורוצה לשדרג כל כמה שנים.

מה חשוב לבדוק לפני פתיחת חוזה?

לפני חתימה, קראו את כל התנאים: עמלת הקמה, תנאי פירעון מוקדם, ריבית הצמדה אם קיימת, ומה קורה במקרה של עיכוב בתשלום. חוזה טוב הוא חוזה שאתם מבינים במלואו לפני שאתם חותמים עליו.

כמה הון עצמי נדרש באמת עבור מימון לאופנוע?

אחת הטעויות הנפוצות היא כניסה לעסקה עם מקדמה מינימלית בתקווה "להקטין את הכניסה". הבעיה היא שמקדמה נמוכה מדי מגדילה את ההחזר החודשי ואת העלות הכוללת של העסקה.

ההמלצה המקצועית היא לשאוף למקדמה של 20%-30% מערך הכלי, אם המצב הכלכלי מאפשר זאת. כך ההחזר החודשי נוח יותר, הריבית הכוללת נמוכה יותר, ונשאר מרווח בתקציב להוצאות הנלוות שמלוות כל אופנוע.

חשוב לזכור שהמקדמה היא לא רק "כסף שנכנס לעסקה" – היא גם מסמנת לגוף המממן יציבות כלכלית, וכך עשויה להשפיע לטובה על התנאים שתקבלו. זו נקודה ששווה לקחת בחשבון כבר בשלב התכנון.

הידעת?

בהתאם לנתוני בנק ישראל, מאז השקת מערכת נתוני האשראי השתפרה התחרות בשוק האשראי הקמעונאי. המשמעות עבורכם: גופי מימון שונים מתחרים על הלקוח, ומי שמגיע עם פרופיל אשראי חזק יכול לנהל משא ומתן אפקטיבי על ריבית ותנאים.

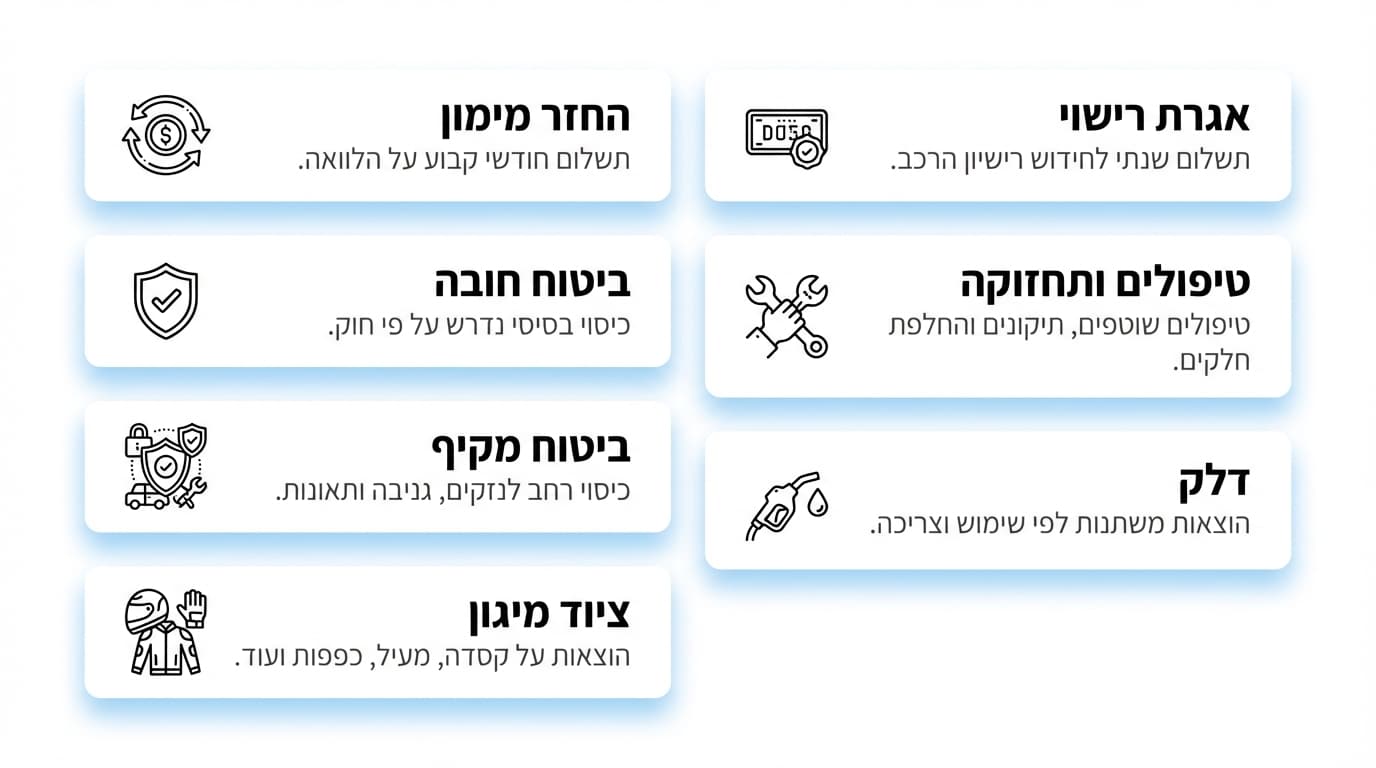

חישוב עלויות נלוות: כמה באמת עולה להחזיק אופנוע בכל חודש?

החזר המימון הוא רק רכיב אחד מתוך סל ההוצאות החודשי של בעל אופנוע. רוכבים רבים מתמקדים במספר הזה ושוכחים שיש עלויות קבועות נוספות שחייבים לקחת בחשבון כבר בשלב התכנון. הבנה נכונה של העלות הכוללת מונעת הפתעות ומאפשרת לבנות תקציב ריאלי.

| רכיב הוצאה | תדירות | הערות |

|---|---|---|

| החזר מימון/הלוואה | חודשי | תלוי במסלול ובתנאים |

| ביטוח חובה | שנתי | חובה חוקית; עלות גבוהה יחסית באופנועים |

| ביטוח מקיף | שנתי | מומלץ מאוד, בעיקר בכלי חדש |

| אגרת רישוי | שנתי | חלה על כל אופנוע וקטנוע |

| טיפולים ותחזוקה | לפי קילומטראז' | שמן, בלמים, צמיגים, שרשרת |

| דלק | שוטף | משתנה לפי נפח מנוע ודפוסי שימוש |

| ציוד מיגון | חד-פעמי + החלפות | קסדה, כפפות, מעיל, מגפיים |

בהתאם לנתוני משרד התחבורה, אגרת הרישוי השנתית חלה גם על אופנועים וקטנועים. בנוסף, מחקר של מרכז המידע של הכנסת מצביע על כך שביטוח חובה לאופנועים הוא רכיב הוצאה משמעותי שחשוב להביא בחשבון.

דגמי הונדה ידועים באמינות הנדסית ובמרווחי תחזוקה ארוכים יחסית – מאפיין שמוריד את עלות האחזקה לאורך זמן ומשפיע ישירות על כדאיות העסקה. לעיון בדגמים עם עלויות אחזקה נמוכות במיוחד, כדאי להכיר את מגוון קטנועים עד 125 סמ"ק שמשלבים חיסכון בדלק עם תחזוקה פשוטה.

האם ניתן לקבל מימון ללא מקדמה גבוהה?

בחלק מהמקרים, כן. ישנם מסלולים שמאפשרים כניסה לעסקה עם מקדמה נמוכה יחסית, אך חשוב להבין שזה בא במחיר: ההחזר החודשי יהיה גבוה יותר, והעלות הכוללת של העסקה עשויה לעלות. לכן השאלה האמיתית אינה "האם אפשר" אלא "האם זה נכון עבורי כלכלית".

אפשרות מעניינת שלא תמיד חושבים עליה היא שילוב טרייד-אין כחלק מהמקדמה. אם יש ברשותכם כלי קיים – אופנוע ישן, קטנוע שכבר לא משרת אתכם – ערכו בשוק המשומשים יכול לשמש כהון עצמי בעסקה החדשה. שירותי הונדה טרייד מאפשרים לבצע את התהליך בצורה פשוטה ומהירה, כך שאתם נכנסים למסלול מימון עם בסיס טוב יותר, בלי להוציא מכיסכם סכום גדול.

למי מתאים לבחור במסלולי המימון של הונדה אופנועים?

מימון דרך מותג שמציע מעטפת שירות מלאה שונה מהותית ממימון עצמאי. כשאתם רוכשים אופנוע הונדה ומממנים אותו באולם התצוגה, אתם מקבלים לא רק עסקה פיננסית אלא גם ליווי מקצועי: ייעוץ בהתאמת הדגם לצרכים שלכם, תנאי מימון שמותאמים לקו הדגמים, גישה לשירות מורשה ותמיכה שנמשכת גם אחרי הרכישה.

יתרון נוסף שלא תמיד נלקח בחשבון הוא שמירת ערך. דגמי הונדה ידועים בערך שיורי גבוה יחסית בשוק המשומשים, מה שאומר שגם אם תרצו למכור או להחליף את הכלי בעתיד, ההפסד בערך יהיה מתון יותר. זה הופך את העסקה לנכון יותר גם מנקודת מבט ארוכת טווח.

הידעת?

הונדה היא יצרנית האופנועים הגדולה בעולם, עם למעלה מ-300 מיליון כלי רכב דו-גלגליים שנמכרו ברחבי העולם. בישראל, הונדה מיובאת באופן רשמי על ידי קבוצת מאיר מאז 1992, עם רשת של 18 סוכנויות מכירה ו-14 מרכזי שירות בפריסה ארצית – מה שמבטיח שירות נגיש לאורך כל חיי הכלי.

איך בונים תקציב חודשי נכון לרכישת אופנוע?

בניית תקציב נכון מתחילה בהגדרת תקרת החזר חודשית שמשאירה מרווח נשימה. הכלל הפשוט: לוקחים את ההכנסה הפנויה (אחרי כל ההוצאות הקבועות), ומחליטים כמה מתוכה אפשר להקדיש להחזר המימון בלי ליצור לחץ כלכלי. חשוב לזכור שמעבר להחזר עצמו יש הוצאות קבועות נוספות כמו ביטוח, דלק ותחזוקה.

למה לא לבחור רק לפי תשלום חודשי נמוך?

תשלום חודשי נמוך במיוחד נשמע מפתה, אבל הוא בדרך כלל מגיע עם תקופת פריסה ארוכה יותר. ככל שהתקופה ארוכה יותר, כך אתם משלמים יותר ריבית מצטברת – ובסוף, העלות הכוללת עלולה להיות גבוהה משמעותית ממה שהייתם משלמים במסלול קצר יותר עם החזר חודשי גבוה מעט יותר. תמיד כדאי להסתכל על שני המספרים: ההחזר החודשי וגם הסכום הכולל שתשלמו עד סוף התקופה.

טעויות קריטיות שיש להימנע מהן בחיפוש מימון

הטעות הראשונה והנפוצה ביותר היא ההתמקדות הבלעדית בהחזר החודשי, בלי לבדוק את העלות הכוללת. הטעות השנייה היא התעלמות מהוצאות נלוות – רוכבים שמקצים את כל התקציב להחזר ומגלים שאין להם כסף לביטוח מקיף או לציוד מיגון איכותי. הטעות השלישית היא חוסר התאמה בין תקופת המימון לזמן השימוש המתוכנן בכלי: אם אתם מתכננים להחליף כלי בעוד שנתיים, אין טעם לחתום על מסלול של חמש שנים.

טעות נוספת שרבים לא מודעים לה היא אי-בדיקת דוח נתוני האשראי שלהם לפני שמתחילים בתהליך. היסטוריית אשראי חלשה עשויה להוביל לתנאים פחות טובים, ולעיתים בדיקה מוקדמת ותיקון של שגיאות בדוח יכולים לחסוך כסף רב. בהתאם לנתוני בנק ישראל, מערכת נתוני האשראי שיפרה את התחרות בשוק ואת נגישות המידע – מה שמעניק לכם כלי אמיתי למשא ומתן על תנאים טובים יותר.

טיפ

לפני שמתחילים בתהליך מימון, הזמינו את דוח האשראי שלכם בחינם דרך אתר בנק ישראל. בדקו שאין שגיאות בהיסטוריית התשלומים, ואם יש – תקנו אותן מראש. פרופיל אשראי נקי עשוי לחסוך לכם מאות ואף אלפי שקלים בריבית לאורך תקופת המימון.

מתי מימון אופנוע משתלם יותר מקנייה במזומן?

גם אם יש לכם את מלוא הסכום בחשבון, קנייה במזומן לא תמיד היא הבחירה הנכונה. מימון עשוי להשתלם כאשר אתם מעדיפים לשמור על נזילות כספית – למשל, אם יש לכם הוצאות צפויות אחרות, או אם אתם רוצים להשאיר כסף בצד לחירום. במקרים כאלה, פריסת התשלומים היא כלי ניהול פיננסי ולא רק פתרון למי שחסר כסף.

מצד שני, אם הריבית על המימון גבוהה ואין לכם שימוש אחר מתוכנן לכסף, תשלום מלא במזומן חוסך את עלות הריבית. ההחלטה הנכונה היא תמיד אישית: היא תלויה במצב הכלכלי הכולל שלכם, בגובה הריבית המוצעת, ובתוכניות שלכם לטווח הקצר והבינוני.

שאלות נפוצות על מימון אופנוע

האם צריך ערב למימון אופנוע?

▼

לא בהכרח. ברוב מסלולי המימון, האישור מתבסס על בדיקת יכולת ההחזר ונתוני האשראי של הרוכש עצמו. במקרים מסוימים, כאשר הפרופיל הפיננסי אינו חזק דיו, עשוי להידרש ערב או ביטחון נוסף – אך זה תלוי בגוף המממן ובגובה העסקה.

כמה זמן לוקח לקבל אישור מימון?

▼

מימון בנקודת המכירה באולם תצוגה הוא לרוב תהליך מהיר שיכול להסתיים תוך שעות עד יום עסקים. הלוואה בנקאית עצמאית עשויה לקחת יותר זמן, בהתאם לבנק ולמורכבות הבקשה.

האם אפשר לממן גם אופנוע יד שנייה?

▼

בחלק מהמקרים כן, אך התנאים עשויים להיות שונים ממימון כלי חדש. בדרך כלל, מימון לכלי חדש מגיע עם ריבית נמוכה יותר ותנאים נוחים יותר, בין השאר בגלל שערך הכלי ידוע וברור.

מה קורה אם רוצים לסיים את המימון מוקדם?

▼

ברוב המסלולים ניתן לבצע פירעון מוקדם, אך חשוב לבדוק מראש אם יש עמלת פירעון מוקדם ומה גובהה. לפעמים עמלה כזו משמעותית, ולפעמים היא זניחה – זה פרט שכדאי לברר לפני החתימה.

האם מימון משפיע על דירוג האשראי שלי?

▼

כן. עמידה סדירה בהחזרים מחזקת את דירוג האשראי שלכם, בעוד שפיגורים בתשלומים עלולים לפגוע בו. לכן חשוב לבחור מסלול שאתם יכולים לעמוד בו בנוחות לאורך כל התקופה, בלי למתוח את התקציב עד הקצה.

רוצים לדעת איזה מסלול מימון מתאים לכם?

הדרך הטובה ביותר לקבל החלטה מושכלת היא לשבת עם אנשי מקצוע שמכירים את עולם הדו-גלגלי ומבינים גם את הצד הכלכלי. בצוות הונדה ישראל תוכלו לקבל ייעוץ אישי שמותאם בדיוק לצרכים שלכם.